Η Ελλάδα έχει ήδη ξεπεράσει σημαντικά τον στόχο δανεισμού που είχε τεθεί στα 7 δισ. ευρώ, αναφέρει η DZ Bank

Ειδικότερα, σύμφωνα με την έκθεση «2024 Issuance Outlook: From sea horse to free swimmer», την οποία σας παρουσιάζει το Bankingnews, παρότι η χώρα μας έχει ξεπεράσει κατά πολύ τον στόχο χρηματοδότησης των 7 δισ. ευρώ για το 2023, το πράσινο ομόλογο, που ήταν στο πρόγραμμα από το 2022, δεν έχει βγει ακόμη στην αγορά.

Εάν λοιπόν τα πράγματα δεν αλλάξουν και προχωρήσει στην έκδοση πράσινου ομολόγου, η Ελλάδα θα «κλείσει» το 2023 με όγκο χρηματοδότησης περίπου 12 δισ. ευρώ, αναφέρει ο χρηματοπιστωτικός οίκος.

Πέρα από τα παραπάνω, η Αθήνα, λέει η DZ Bank, επιδιώκει την πρόωρη αποπληρωμή μέρους των δανείων διάσωσης που έλαβε από τον επίσημο τομέα της ΕΕ κατά την κρίση του ευρώ.

Όπως είναι γνωστό, το ΔΝΤ έχει εξοφληθεί πλήρως, ενώ ο πρωθυπουργός Κυριάκος Μητσοτάκης ανακοίνωσε επίσης νέα πρόωρη αποπληρωμή των διμερών δανείων έως το τέλος του έτους. Από τα αρχικά 53 δισ. ευρώ, απομένουν 45 δισ. ευρώ, επισημαίνουν οι αναλυτές.

Παρά τα ακόμη υψηλά αποθέματα ρευστότητας της τάξης των 30 δισ. ευρώ, ο ΟΔΔΗΧ είναι πιθανό να κάνει συχνά πυκνά εμφανίσεις στις κεφαλαιαγορές το επόμενο έτος.

«Με λήγοντα χρέη περίπου 9 δισ. ευρώ και έλλειμμα πιθανώς 5 δισ. ευρώ, αναμένουμε πως η Αθήνα το 2024 θα βγει στις αγορές αναζητώντας περί τα 15 δισ. ευρώ».

Παθογένειες ανεπίλυτες

Πάντως, σύμφωνα με το Bankingnews, η Ελλάδα μια χώρα των 404,6 δισεκ. ευρώ χρέους με διολισθαίνουσα οικονομία και με παθογένειες ανεπίλυτες δεν έχει καταφέρει να πείσει τις αγορές ότι δεν αποτελεί χώρα υψηλού κινδύνου…

Δεν εξηγείται διαφορετικά το γεγονός ότι κάθε φορά που προκαλείται κάτι αρνητικό στις διεθνείς οικονομίες και αγορές… η Ελλάδα εμφανίζει μια από τις χειρότερες εικόνες διεθνώς.

Αυτό σημαίνει ότι το ελληνικό χρέος παρ΄ ότι παρουσιάζεται βιώσιμο μεσοβραχυχρόνια, παρ’ ότι υποστηρίζεται από την ΕΚΤ και παρ’ ότι μόνο 80 δισεκ. του χρέους βρίσκεται σε ιδιώτες συνεχίζει να αποτελεί υψηλού κινδύνου asset.

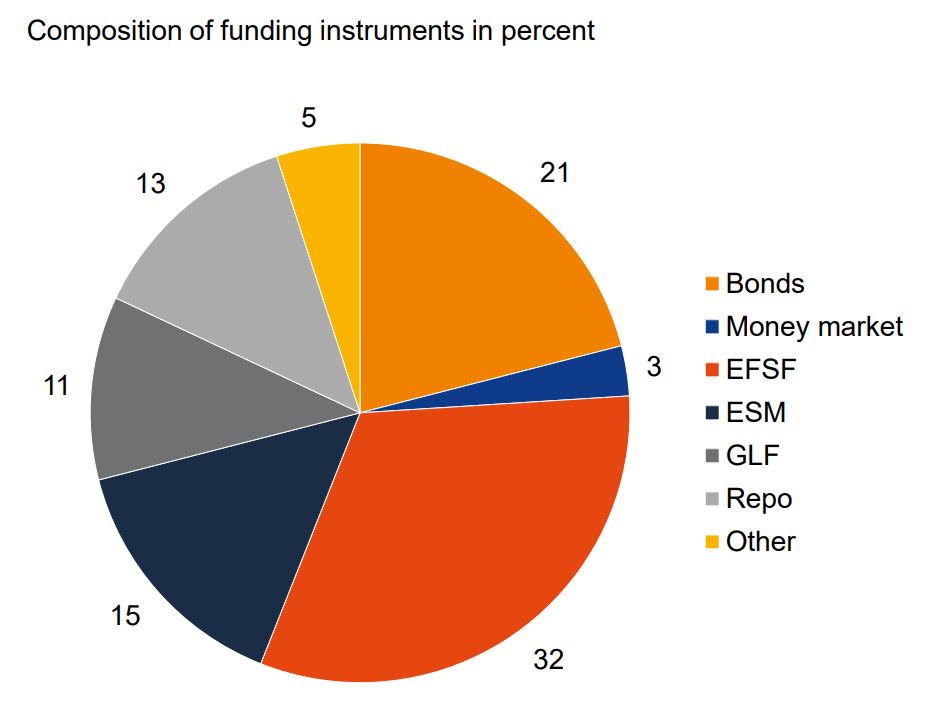

Η εικόνα των ελληνικών ομολόγων είναι ξεκάθαρα η χειρότερη εάν ληφθεί υπόψη το spread η διαφορά απόδοσης μεταξύ ελληνικών και γερμανικών ομολόγων αναφοράς, αλλά και εάν συνυπολογιστεί ότι το 70% του χρέους προέρχεται από θεσμούς όπως EFSF, ΕSM, διακρατικά δάνεια κ.α.

Η Ελλάδα με το μικρότερο χρέος σε χαρτοφυλάκια ιδιωτών επενδυτών εμφανίζει την χειρότερη εικόνα σε σχέση με άλλες χώρες…

Συμπέρασμα: Η Ελλάδα από εδώ και στο εξής θα δανείζεται πανάκριβα από τις αγορές ομολόγων.

Η Ελλάδα από εδώ και πέρα θα πρέπει να διαχειριστεί μια συνεχώς επιδεινούμενη κατάσταση.

Το παράθυρο ευκαιρίας για τα κρατικά ομόλογα αλλά και για τα εταιρικά ομόλογα έχει κλείσει.

Το παράθυρο ευκαιρίας θα παραμείνει κλειστό για καιρό και χώρες – προβληματικές – όπως η Ελλάδα θα πρέπει να αναζητήσουν εναλλακτικά σενάρια ή να δεχθούν ότι θα πληρώνουν με χειρότερους όρους για να δανείζονται…

Πολλοί διεθνείς επενδυτικοί οίκοι έχουν αναφέρει ότι όσο ο ρυθμός αύξησης του ΑΕΠ στην Ελλάδα είναι υψηλότερος από το κόστος δανεισμού στα 10ετή ομόλογα αναφοράς δεν θα υπάρχει πρόβλημα στην βιωσιμότητα του χρέους.

Όμως το κόστος δανεισμού θα ξεπεράσει το ρυθμό αύξησης του ΑΕΠ και σίγουρα οι κερδοσκόποι το έχουν δει… έχουν προγνώσει τα μαύρα σύννεφα που έρχονται για την Ελλάδα.

Οι “αγορές” είναι οι εγχώριες τράπεζες που θα αγοράσουν τα ομόλογα και θα τα πουλήσουν στην ΕΚΤ.

Δεν έχει αγοράσει ξένη τράπεζα (σσ αγορές) Ελληνικά ομόλογα από το 2010