Η κυβέρνηση εξετάζει τη δυνατότητα μείωσης του ελάχιστου φορολογικού συντελεστή εισοδήματος για τα ενοίκια, προτείνοντας να μειωθεί από το 15% στο 5% ή στο 7%. Αυτή η αλλαγή θα έχει σημαντικές επιπτώσεις στους ιδιοκτήτες ακινήτων που εκμισθώνουν τις κατοικίες τους.

Με την προτεινόμενη μείωση, οι φορολογικές υποχρεώσεις των ιδιοκτητών αναμένεται να μειωθούν κατά έως και 500 ευρώ ετησίως. Αυτό το μέτρο αποσκοπεί στην ενίσχυση των κινήτρων για τους ιδιοκτήτες, ώστε να διαθέσουν προς ενοικίαση τις κλειστές κατοικίες που κατέχουν. Η κυβέρνηση επιδιώκει επίσης να περιορίσει το φαινόμενο της απόκρυψης εισοδημάτων από ενοίκια, ενθαρρύνοντας τη διαφάνεια στη φορολογία.

Η μείωση του φορολογικού συντελεστή θα μπορούσε να οδηγήσει σε αύξηση των συνολικών εισοδημάτων από ενοίκια. Οι ιδιοκτήτες θα είναι πιο πρόθυμοι να δηλώσουν τα πραγματικά τους έσοδα, γνωρίζοντας ότι οι φορολογικές επιβαρύνσεις θα είναι χαμηλότερες. Αυτό μπορεί να έχει θετική επίδραση στην αγορά ακινήτων και στην οικονομία γενικότερα, καθώς περισσότερα ακίνητα θα είναι διαθέσιμα προς ενοικίαση.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, τα εισοδήματα από ακίνητα κατέγραψαν στη χρήση του 2022 αύξηση 19% σε σύγκριση με το 2021. Οι μεγαλύτερες αυξήσεις εισοδημάτων εντοπίζονται στις τουριστικές περιοχές της χώρας και συγκεκριμένα στις Κυκλάδες, στα Δωδεκάνησα, στην Κεφαλλονιά, στη Ζάκυνθο και στα Χανιά.

Μόνο από την αλλαγή αυτή, εάν τελικά υιοθετηθεί και νομοθετηθεί από την κυβέρνηση, αναμένεται να προκύψουν μειώσεις φορολογικών επιβαρύνσεων έως 400 ή έως 500 ευρώ ετησίως για όλους τους ιδιοκτήτες εκμισθούμενων ακινήτων κι όχι μόνο για όσους αποκτούν φορολογητέα εισοδήματα από ενοίκια μέχρι 5.000 ευρώ.

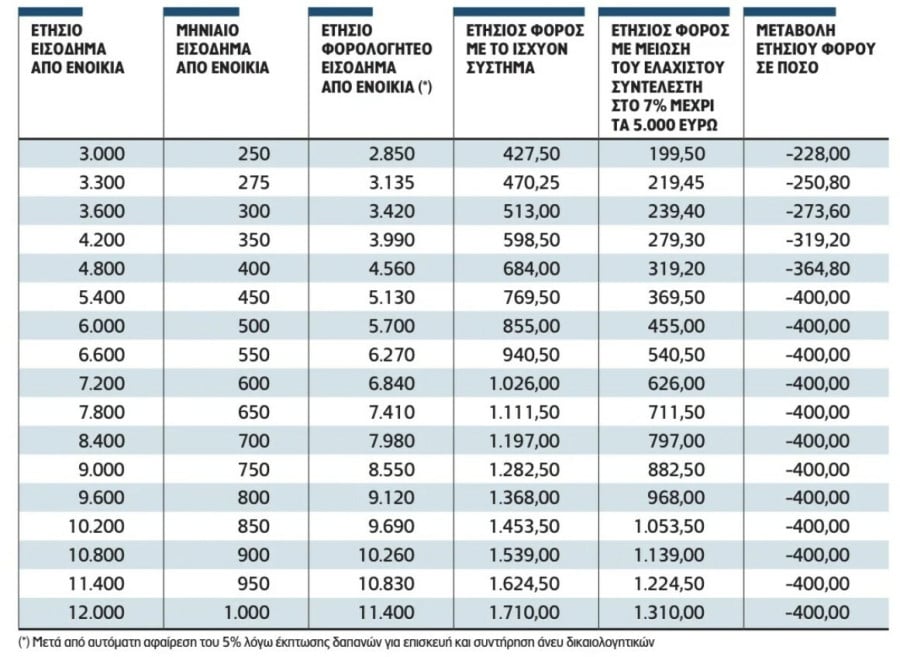

Σήμερα τα εισοδήματα από εκμετάλλευση ακίνητης περιουσίας, δηλαδή τα ενοίκια, φορολογούνται αυτοτελώς με βάση κλίμακα συντελεστών από 15% έως 45%. Συγκεκριμένα:

- Ετήσια φορολογητέα εισοδήματα από ακίνητα έως 12.000 ευρώ φορολογούνται από το πρώτο ευρώ με συντελεστή 15%, οπότε το ανώτατο ποσό φόρου γι’ αυτό το κλιμάκιο εισοδημάτων φθάνει τα 1.800 ευρώ (12.000 ευρώ Χ 15% = 1.800 ευρώ)

- Ετήσια φορολογητέα εισοδήματα από ακίνητα μεταξύ 12.000,01 ευρώ και 35.000 ευρώ φορολογούνται με 15% για τα πρώτα 12.000 ευρώ και με 35% για τα επόμενα 23.000 ευρώ, δηλαδή για το τμήμα του εισοδήματος από τα 12.000,01 μέχρι τα 35.000 ευρώ. Ως εκ τούτου, το ανώτατο ποσό φόρου για τα εισοδήματα αυτού του κλιμακίου ανέρχεται σε 9.850 ευρώ (12.000 ευρώ Χ 15% + 23.000 ευρώ Χ 35% = 9.850 ευρώ)

- Ετήσια εισοδήματα από ακίνητα άνω των 35.000 ευρώ φορολογούνται με 15% για τα πρώτα 12.000 ευρώ, με 35% για τα επόμενα 23.000 ευρώ και με 45% για το υπερβάλλον ποσό, πέραν των 35.000 ευρώ.

Η έκπτωση του 5%

Στο σημείο αυτό θα πρέπει να διευκρινίσουμε ότι σε φόρο εισοδήματος δεν υπάγεται το 100% του εισοδήματος από ενοίκια, αλλά το 95%, καθώς για κάθε ιδιοκτήτη εκμισθούμενου ακινήτου η ισχύουσα νομοθεσία προβλέπει αυτόματη έκπτωση ποσοστού 5% επί του εισοδήματος από ακίνητα ως δαπάνη επισκευής και συντήρησης του ακινήτου.

Η έκπτωση του 5% δεν απαιτεί δικαιολογητικά, αλλά υπολογίζεται αυτόματα κατά την εκκαθάριση της φορολογικής δήλωσης και τον υπολογισμό του φόρου εισοδήματος. Συνεπώς, όταν λέμε π.χ. ετήσιο φορολογητέο εισόδημα 5.000 ευρώ από ακίνητα εννοούμε ετήσιο πραγματικό εισπραχθέν εισόδημα 5.263,16, ευρώ ή μηνιαίο πραγματικό εισπραχθέν ενοίκιο 438,60 ευρώ.

Ακολούθως, όταν λέμε ετήσιο φορολογητέο εισόδημα 3.420 ευρώ από ακίνητα εννοούμε πραγματικό εισπραχθέν εισόδημα 3.600 ευρώ ή μηνιαίο πραγματικό εισπραχθέν ενοίκιο 300 ευρώ.

Όταν λέμε ετήσιο φορολογητέο εισόδημα 5.700 ευρώ από ενοίκια εννοούμε ετήσιο πραγματικό εισπραχθέν εισόδημα 6.000 ευρώ ή μηνιαίο πραγματικό εισπραχθέν ενοίκιο 500 ευρώ. Όπως προαναφέραμε, το «σενάριο» που εξετάζει το υπουργείο Εθνικής Οικονομίας και Οικονομικών προβλέπει τη μείωση του συντελεστή 15% στο 5% ή στο 7% για ποσά ετήσιων φορολογητέων εισοδημάτων από ενοίκια μέχρι 5.000 ευρώ.

Το κέρδος

Από την εφαρμογή αυτού του «σεναρίου» και υπό την προϋπόθεση ότι δεν θα γίνουν άλλες παρεμβάσεις στους συντελεστές για τα υψηλότερα κλιμάκια φορολογητέου εισοδήματος, όλοι οι ιδιοκτήτες ακινήτων με ετήσια φορολογητέα ποσά ενοικίων από 3.000 μέχρι 5.000 ευρώ θα ωφεληθούν με μείωση του ετήσιου φόρου εισοδήματος από 300 έως 500 ευρώ, εάν ο συντελεστής μειωθεί στο 5%, ή από 240 έως 400 ευρώ εάν ο συντελεστής μειωθεί στο 7%.

Όλοι οι υπόλοιποι ιδιοκτήτες εκμισθούμενων ακινήτων, δηλαδή αυτοί οι οποίοι εισπράττουν ετησίως ενοίκια πάνω από 5.000 ευρώ, θα έχουν το μέγιστο όφελος των 500 ευρώ αν ο συντελεστής μειωθεί στο 5% ή των 400 ευρώ αν ο συντελεστής μειωθεί στο 7%. Ωστόσο, δεν αποκλείεται να αποφασιστούν μειώσεις και στους συντελεστές φόρου για τα ετήσια εισοδήματα άνω των 5.000 ευρώ, οπότε οι ιδιοκτήτες που αποκτούν ετήσια εισοδήματα από ενοίκια πάνω από 5.000 ευρώ θα έχουν και επιπρόσθετα οφέλη, δηλαδή θα προκύψουν γι’ αυτούς μειώσεις ετήσιων φόρων μεγαλύτερες των 400 ή των 500 ευρώ.

Σε κάθε περίπτωση, ακόμη κι αν οι μειώσεις περιοριστούν μόνο στα χαμηλά επίπεδα φορολογητέων εισοδημάτων από ενοίκια, δηλαδή μέχρι τα 5.000 ευρώ, μειώσεις φόρων θα προκύψουν για όλους ανεξαιρέτως τους ιδιοκτήτες εκμισθούμενων ακινήτων.

Οι παρεμβάσεις στα κλιμάκια δεν έχουν κλειδώσει ακόμα, καθώς οι τελικές αποφάσεις θα ληφθούν αμέσως μετά το καλοκαίρι.

Μακάρι να «συνήλθαν» και να κατάλαβαν πως λειτουργεί η Οικονομία και η Αγορά. Μακάρι το «Φορομπηχτικό» ντουέτο «Χατζηδάκις – Μητσοτάκης» να έκανε στην άκρη τις εμμονές ώστε να λειτουργήσει η Αγορά και η Λογική. Μακάρι και σε άλλα. Εάν τα «χρήματα της Αγοράς» τα «εγκλωβίζεις» σε υπέρογκς παράλογες Φορολογικές «υποχρεώσεις» ανοίγεις έναν «Πόλεμο» απομονώσεως κανδυλίων και δραστηριοτητων με ζητούμενο την επιβίωση. Εάν χαμηλώνεις τους συντελεστές σε βιώσιμα μεγέθη, ανοίγει η «Αγορά», πολλαπλασιάζονται οι δραστηριότητες, πληθάινει ο συνολικός Φόρος που εισπράτεις και τα χρήματα ανακυκλώνονται πολλές φορές και αποδίδουν επιπροσθέτως πολλαπλάσιους έμμεσους και άμεσους Φόρους.Μειώνεται το κόστος λόγω προσφοράς και χαμηλής φορολογίας, έρχεται πραγματική ανάπτυξις στην θέση της επίπλαστης λόγω ακρίβειας. Νόμος της «Αγοράς», Απαράβατος και Απαραβίαστος.